Por Pedro Torres

Integrante do PET Economia UFF

O Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária (Proes), criado pela Medida Provisória nº 1514, em setembro de 1996, foi o principal programa criado pelo governo na época da implementação do Plano Real destinado à transferência dos bancos públicos para o setor privado. De maneira geral, o Proes constituiu-se como um amplo programa de reestruturação financeira dos bancos estaduais que previa a redução da presença do setor público estadual na atividade financeira bancária “preferencialmente mediante a privatização, extinção, ou transformação em instituição não financeira”¹, como agências de fomento. O Proes foi inteiramente financiado com recursos públicos através da emissão de títulos da dívida pública do Tesouro Nacional, consumindo aproximadamente R$ 90 bilhões, quase cinco vezes mais do que custou o Proer², que demandou $20,3 bilhões.

O objetivo principal do programa, em consonância com a meta do Plano Real em reduzir o déficit fiscal, consistia em disponibilizar linhas especiais de assistência financeira dentro do processo de renegociação das dívidas dos estados brasileiros junto ao governo federal, uma vez que os bancos estaduais, devido à “excessiva concentração de créditos, com elevado grau de inadimplência” e ao “significativo volume de títulos emitidos pelos Estados”³ em sua carteira, encarnariam as relações patrimonialistas e o comportamento pródigo dos governos estaduais. Nesse sentido, a participação de cada estado brasileiro no Proes deparava-se com duas possibilidades. Na primeira opção, o financiamento seria de 50% caso o estado optasse por sanear sua instituição financeira com a manutenção do seu controle acionário, o que, por sua vez, implicaria no aporte imediato por parte do governo estadual detentor dos outros 50% para sanear o banco. A segunda opção seria o financiamento de 100% pelo governo federal para liquidar, transformar em instituição não-financeira, federalizar, ou, ainda, privatizar. Diante das dificuldades fiscais e da pressão do governo federal, a grande maioria dos governos estaduais optou pela segunda opção, o que representaria, no caso dos bancos estaduais, uma transferência direta do seu controle acionário para o capital privado (BRANDÃO, 2019, p. 200).

No seminário internacional Bancos Estaduais: Experiências e Perspectivas, promovido por Francisco Gros (ex-presidente do Banco Central no governo Collor e presidente do BNDES e da Petrobras no governo FHC), em 14 e 15 de maio de 1992, economistas brasileiros, formados a partir da ideologia neoliberal, ex-diretores do Banco Central do Brasil e sócios de investidores estrangeiros em bancos de negócios, afirmaram que todos os bancos públicos detinham, de fato, um poder de transferência de seus prejuízos para a União, contribuindo com o aumento do déficit fiscal, uma vez que ela assumia todo o passivo a descoberto desses bancos correspondendo ao socorro financeiro que o Banco Central do Brasil, por ameaça de pressão política e risco sistêmico, aportava (COSTA, 2014, p. 179-180). Além disso, vale ressaltar que tal seminário também contou com a participação de um observador do Banco Mundial, instituição financeira multilateral que, desde novembro de 1988, exigia como contrapartida do empréstimo de ajustamento do setor financeiro para o Brasil “a reestruturação do sistema bancário estadual mediante a liquidação ou a privatização dos bancos estaduais” (Ibidem).

Não há dúvidas que a visão do governo FHC em relação ao tema esteja em consonância com aquela proposta pelo seminário de 1992, sobretudo quando atentamos ao discurso de posse de Pérsio Arida, como presidente do Banco Central do Brasil, em 10 de janeiro de 1995:

A abertura e a privatização do setor financeiro, por sua vez, irão corrigir discrepâncias no nosso processo de modernização da economia. O fato é que a abertura comercial da economia brasileira não foi acompanhada por igual movimento no setor financeiro. Da mesma forma, o processo de privatização foi iniciado e já fez avanços importantes nas empresas do setor real da economia, mas ainda está engatinhando no setor financeiro. Nessas duas dimensões, devemos acertar o passo, fazendo com que o setor financeiro passe pelos mesmos processos de modernização observados no setor real da economia (ARIDA, 1995, p. 151).

O comprometimento com a privatização dos bancos públicos estaduais, inserida num conjunto de amplas reformas estruturais realizadas pelo governo federal na economia brasileira, foi reafirmado em março de 1999⁴ através do documento Memorando de Política Econômica, apresentado ao FMI pelo ministro da Fazenda, Pedro Malan, assegurando a “continuidade à sua política de modernização e redução do papel dos bancos públicos na economia”. Ressaltava, ainda, que “o Banco Meridional, uma instituição federal, foi privatizado em 1998, e, em 1999, o sexto maior banco brasileiro, o BANESPA, agora sob administração federal, será privatizado”. Além disso, destacava-se também que “a privatização dos bancos dos grandes estados, especialmente os da Bahia e do Paraná, deverá ocorrer em 1999” dando então prosseguimento “às privatizações bem-sucedidas dos bancos estaduais do Rio de Janeiro, Minas Gerais e Pernambuco, entre outros nos últimos dois anos”.

O governo adotou diversos mecanismos para estimular a participação das instituições financeiras nos leilões de privatização, como a retirada das dívidas previdenciária e trabalhista dos passivos dos bancos públicos estaduais, a possibilidade da utilização de títulos desvalorizados de dívidas de longo prazo do governo federal – isto é, as chamadas “moedas podres” –, a isenção do depósito compulsório e manutenção das contas do funcionalismo estadual nas instituições adquiridas, bem como o próprio saneamento dos bancos realizado pelo governo federal, o que, por sua vez, permitiria ao adquirente uma instituição bancária livre de passivos (BRANDÃO, 2019, p. 204). Em setembro de 2002, no final do governo de Fernando Henrique Cardoso, dez instituições financeiras haviam sido liquidadas, sete bancos públicos estaduais haviam sido privatizados pelos seus respectivos governos estaduais, como o Banerj, Bemge e o Banestado, além de outros que foram federalizados, como o Banespa, cujo processo de privatização fora conduzido pelo governo federal (Tabela 1).

De acordo com Luiz Filgueiras (2000, p. 164), “o setor bancário foi um caso paradigmático do atual processo de privatização, concentração e desnacionalização da economia brasileira”. O total de instituições bancárias que, em 1994, era de 263, reduziu-se para 182, em 2001 (Tabela 2). Isso aconteceu tanto por conta da diminuição da participação dos bancos públicos estaduais no sistema financeiro através das privatizações, que ocorreu no âmbito do Proes, quanto pelo processo de fusões e aquisições de bancos privados nacionais de menor porte pelo capital estrangeiro e pelos grandes conglomerados financeiros nacionais, que ocorreu no âmbito do Proer, como já fora mencionado anteriormente.

Em relação à participação percentual das instituições nos ativos totais do sistema bancário entre 1994 e 2001, não apenas se percebe uma redução da participação do Banco do Brasil e da Caixa Econômica Federal, como também se verifica uma drástica redução da fatia dos bancos públicos estaduais neste item patrimonial de 18,4% para 4,3%. Além disso, também constatamos um aumento expressivo da presença de bancos sob o controle do capital estrangeiro no sistema financeiro, saltando de 7,1% para 29,9% (Tabela 3). Do mesmo modo, quando analisamos a participação percentual das instituições nas operações de crédito do sistema bancário, entre 1996 e 2001, não só observamos uma diminuição considerável da participação dos bancos públicos estaduais, reduzindo-se de 23,47% para 5,66%, como também uma expansão significativa da área de atuação dos bancos sob controle estrangeiro, cuja participação sai de 8,64% para 28,91%, bem como dos bancos privados nacionais, que aumentaram sua participação de 32,74% para 39,79% (Tabela 4).

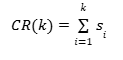

Nesse sentido, para se mensurar a evolução da concentração no setor bancário e avaliar como o seu grau foi afetado a partir das privatizações dos bancos públicos estaduais, é necessário levar em consideração medidas de concentração que sejam capazes de captar de que forma os agentes econômicos apresentam um comportamento dominante dentro do mercado a partir de diferentes critérios de ponderação, fornecendo então um indicador sintético da concorrência existente. Desta maneira, quanto maior o valor do índice de concentração, menor é o grau de concorrência entre as empresas e mais concentrado estará o poder de mercado. O poder de mercado no setor bancário, assim como em qualquer outra indústria, assume uma forma aparente na participação no mercado (market share) da empresa, isto é, delimita-se a partir da razão entre a oferta individual da empresa e a oferta total do setor, com as parcelas de mercado de cada empresa sendo dadas por si=XiX. De forma geral, podemos construir tanto índices de concentração que não utilizam os dados da totalidade das empresas operando na indústria, como a Razão de Concentração, quanto índices que requerem dados de todas as empresas, como o Índice de Hirschman-Herfindahl (RESENDE e BOFF, 2020, p. 67-69).

Supondo que as empresas sejam classificadas em ordem decrescente, de acordo com sua posição no mercado (X1X2…≥Xn), de modo que a primeira empresa seja a maior no mercado, logo: s1s2≥ … ≥sn, compreendendo, por sua vez, a Razão de Concentração (CR) de ordem k como uma medida de concentração parcial que fornece a parcela de mercado das k maiores empresas da indústria (k=1,2,…,n). Assim, como já dito anteriormente, quanto maior o valor do índice, maior é o poder de mercado exercido pelas k maiores empresas. Em nossa análise empírica, adotaremos o k=5, k=10 e k=20, isto é, consideraremos a participação dos cinco, dez e vinte maiores bancos, correlacionando os respectivos ativos individuais com os ativos totais do setor.

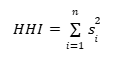

Contudo, em função de algumas deficiências dos índices CR, como ignorar as n-k menores empresas da indústria e não levar em conta a participação relativa de cada empresa no grupo das k maiores, tornou necessário a elaboração de um índice que leve em consideração a estrutura de pesos de cada firma no mercado. Assim sendo, o Índice Hirschman-Herfindahl (HHI), ao elevar cada parcela de mercado ao quadrado, atribui maior peso às empresas relativamente maiores, sendo que o limite superior do índice está associado ao caso extremo do monopólio e o limite inferior ao caso concorrência perfeita. Assumindo, então, um intervalo entre 1n≤HHI≤1, cujo valor mínimo decresce à medida que aumenta o número de empresas adentrando o mercado e pode ser comprovado a partir do si aproximando-se de zero.

Observa-se, a partir dos dados coletados na Tabela 5, uma tendência de aumento nos índices de concentração do mercado bancário. Em 1994, por exemplo, antes da implementação do Proes, o CR (5) era de apenas 39,94%, porém, após sua implementação em 1996, aumentou gradualmente até alcançar 53,47% em 2000. O mesmo pode ser visto para o CR (10) e CR (20) que, em 1994, correspondiam a 49% e 57,85% respectivamente, também aumentando paulatinamente até chegar em 72,03% e 85,38% em 2000. Em relação ao HHI, percebe-se também uma tendência à concentração, sobretudo na virada de 1997 para 1998, quando o Itaú e o Bradesco adquirem diversos bancos públicos estaduais, como o Banerj, Banestado, BEG e BEA. Além disso, em 2000, quando o Santander adquire o Banespa, constata-se também um aumento considerável no HHI. Na Tabela 5, pode-se observar a posição do Santander, que na época era o oitavo maior banco, antes e depois da aquisição do Banespa, que era o sexto, tornando-se o quinto maior banco do sistema financeiro brasileiro, assim como aumentando seus ativos no balanço patrimonial de R$ 25.179.166 para R$ 54.540.038.

Na medida em que se verifica uma maior concentração do setor bancário a partir dos índices sintéticos, pode-se afirmar um aumento do poder de mercado dos bancos que sobrevivem ao processo de fusões e aquisições, permitindo com que eles aumentem sua lucratividade. De acordo com Arienti (2007, p. 590-591), a taxa de retorno sobre o patrimônio líquido dos bancos comerciais vem aumentando desde os anos 1990. A taxa de retorno sobre o patrimônio líquido, também visto como o grau de rentabilidade, é calculada a partir da proporção do lucro líquido sobre a diferença entre ativos e passivos, o que, por sua vez, é um bom indicativo sobre o fluxo de renda gerado para os acionistas no final do período. Os resultados apresentados na tabela 6 mostram que os principais bancos privados operando no país, tanto nacionais quanto estrangeiros, apresentam uma rentabilidade acima de 10%. Com exceção de 1997, esta rentabilidade apresenta tendência de crescimento entre 1994 e 2000, aumentando de 14,36% para 19,2%.

Pode-se, portanto, perceber que as privatizações dos bancos públicos estaduais ocorridas entre a segunda metade da década de 1990 e o início dos anos 2000 tiveram grandes consequências para o sistema financeiro brasileiro, no que diz respeito à desnacionalização, concentração e aumento do grau de lucratividade do setor bancário. Dos onze bancos públicos estaduais privatizados durante o governo FHC, três foram adquiridos pelo Itaú (Banerj, Bemge e Banestado); três pelo Bradesco (Baneb, BEG e BEA); dois pelo grupo holandês ABN-Amro (Bandepe e Paraiban); um pelo Bozano, Simonsen (Meridional); um pelo Banco de Crédito Nacional (Credireal) e um pelo espanhol Santander (Banespa).

Uma análise mais atenta, porém, chama atenção para o fato de que, destas seis instituições privadas compradoras dos bancos estaduais, três já não existem mais (ABN-Amro, Bozano, Simonsen e Banco de Crédito Nacional). O ABN-Amro foi vendido para um consórcio internacional, formado pelo escocês Royal Bank of Scotland, pelo belga Fortis e pelo Santander, que ficou com as operações do banco holandês no Brasil, incluindo, além do banco Real, o Bandepe e o Paraiban. O mesmo Santander que, em 2000, pouco antes de adquirir o Banespa, comprou as operações do Bozano, Simonsen, passando, assim, a controlar o Meridional. O Banco de Crédito Nacional, por sua vez, pouco depois de comprar o Credireal, foi adquirido pelo Bradesco, que passou a ter o controle das operações do antigo banco estadual mineiro. Assim, efetivamente, os onze bancos privatizados pelo governo FHC, passaram a ser controlados por apenas três instituições: Itaú, Bradesco e Santander.

BIBLIOGRAFIA

ARIDA, Pérsio. Posse no Banco Central. Revista de Economia Política, v. 15, n. 2 (58), p. 150-152, abr./jun. 1995.

ARIENTI, P. Reestruturação e consolidação do sistema bancário brasileiro. Ensaios FEE, Porto Alegre, v. 28, n. 2, pp 277-600, out/2007.

BRANDÃO, Rafael Vaz da Motta. Reformas Neoliberais no Brasil: a privatização dos bancos estaduais. Rio de Janeiro: Consequência, 2019

BRASIL, Banco Central. Relatório Anual. Brasília: Banco Central do Brasil. Vários anos (1994, 1995, 1996, 1997, 1998, 1999, 2000 e 2001).

COSTA, Fernando Nogueira da. Brasil dos Bancos. São Paulo: Edusp, 2014.

FILGUEIRAS, Luis. História do Plano Real. São Paulo: Boitempo, 2024.

RESENDE, Marcelo; BOFF, Hugo Pedro. Concentração Industrial. In: Economia Industrial: fundamentos teóricos e práticas no Brasil. KUPFER, David; HASENCLEVER, Lia (org.). São Paulo: Atlas, 2020.

NOTAS

1 PRESIDÊNCIA DA REPÚBLICA. Medida Provisória 1.514/96. “Estabelece mecanismos objetivando incentivar a redução da presença do setor público estadual na atividade financeira bancária, dispõe sobre a privatização de instituições financeiras, e dá outras providências”. Diário Oficial da República Federativa do Brasil, Poder Executivo, Brasília, DF, 06 set. 1996, seção 2, p. 017558.

2 O Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Bancário Nacional (Proer) foi um programa de socorro aos bancos privados nacionais em dificuldades financeiras que obteve resultados similares ao Proes.

3 BRASIL. Banco Central. Relatório Anual de 1998. Brasília: Banco Central do Brasil.

4 IMF. Brazil: Memorandum of Economic Policies. Washington, DC: March, 1999.

ANEXO

Tabela 1: Bancos Públicos Estaduais Privatizados

| Instituição Financeira | Estado | Data da Privatização | Comprador |

| Banerj | RJ | 26/06/1997 | Itaú |

| Credireal | MG | 07/08/1997 | BCN (Bradesco) |

| Meridional | Governo Federal | 04/12/1997 | Bozano, Simonsen |

| Bemge | MG | 14/09/1998 | Itaú |

| Bandepe | PE | 17/11/1998 | ABN-Amro |

| Baneb | BA | 22/06/1999 | Bradesco |

| Banestado | PR | 17/10/2000 | Itaú |

| Banespa | SP | 20/11/2000 | Santander |

| Paraiban | PA | 08/11/2001 | ABN-Amro |

| BEG | GO | 04/12/2001 | Bradesco |

| BEA | AM | 24/01/2001 | Bradesco |

Tabela 2: Número de Instituições Bancárias

| Tipo de Instituição | 1994 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Bancos Públicos Nacionais e Estaduais | 37 | 32 | 27 | 23 | 19 | 17 | 16 |

| Bancos Privados Nacionais | 160 | 130 | 119 | 105 | 96 | 93 | 82 |

| Bancos Privados com Controle Estrangeiro | 37 | 40 | 45 | 58 | 67 | 69 | 70 |

| Bancos Privados com Participação Estrangeira | 29 | 29 | 26 | 17 | 12 | 13 | 14 |

| Total | 263 | 231 | 217 | 203 | 194 | 192 | 182 |

Tabela 3: Participação Percentual das Instituições nos Ativos Totais do Sistema Bancário

| Tipo de Instituição | 1994 | 1995 | 1998 | 1999 | 2000 | 2001 |

| Bancos Públicos e Caixas Estaduais | 18,40 | 19,10 | 11,40 | 10,20 | 5,60 | 4,30 |

| Banco do Brasil | 18,30 | 14,40 | 17,40 | 15,80 | 15,60 | 16,80 |

| CEF | 15,00 | 16,60 | 17,00 | 17,10 | 15,40 | 11,00 |

| Bancos Privados Nacionais | 41,20 | 36,80 | 35,30 | 33,10 | 35,20 | 37,20 |

| Bancos com Controle Estrangeiro | 7,10 | 12,80 | 18,40 | 23,20 | 27,40 | 29,90 |

| Cooperativas de Crédito | 0,20 | 0,40 | 0,50 | 0,70 | 0,80 | 0,90 |

| Total | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

Tabela 4: Participação Percentual das Instituições nas Operações de Crédito do Sistema Bancário

| Tipo de Instituição | 1996 | 1997 | 1998 | 1999 | 2000 | jun/01 |

| Bancos com Controle Estrangeiro | 8,64 | 11,71 | 14,88 | 19,75 | 25,16 | 28,91 |

| Bancos Privados | 32,74 | 35,35 | 30,97 | 31,66 | 34,53 | 39,79 |

| Bancos Públicos (+ Caixa Estadual) | 23,47 | 10,30 | 8,86 | 8,13 | 5,12 | 5,66 |

| CEF | 24,00 | 30,93 | 32,31 | 28,74 | 23,00 | 12,53 |

| BB | 10,62 | 10,97 | 12,05 | 10,58 | 10,95 | 11,69 |

| Cooperativas de Crédito | 0,53 | 0,74 | 0,93 | 1,14 | 1,24 | 1,42 |

| Total | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

Tabela 4: Índices de Concentração

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| CR (5) | 39,94% | 43,54% | 44,62% | 45,06% | 47,35% | 46,79% | 53,47% |

| CR (10) | 49,00% | 54,61% | 55,56% | 55,33% | 58,16% | 59,08% | 72,03% |

| CR (20) | 57,85% | 64,23% | 65,67% | 66,86% | 70,38% | 71,47% | 85,38% |

| HHI | 0,052925 | 0,056249 | 0,055937 | 0,058073 | 0,070949 | 0,069041 | 0,071235 |

Tabela 5: Posição do Santander antes e depois da aquisição do Banespa (valores em R$ milhões)

| Antes da aquisição do Banespa | Depois da aquisição do Banespa |

| Posição / instituição / ativos | Posição / instituição / ativos |

| 1º / Banco do Brasil / R$ 138.363.406 | 1º / Banco do Brasil / R$ 138.363.406 |

| 2º / Caixa Econômica Federal / R$ 125.080.241 | 2º / Caixa Econômica Federal / R$ 125.080.241 |

| 3º / Bradesco / R$ 83.448.796 | 3º / Bradesco / R$ 83.448.796 |

| 4º / Itaú / R$ 65.439.168 | 4º / Itaú / R$ 65.439.168 |

| 5º / Unibanco / R$ 48.485.067 | 5º / Santander + Banespa / R$ 54.540.038 |

| 6º / Banespa / R$ 29.360.872 | 6º / Unibanco / R$ 48.485.067 |

| 7º / ABN-Amro / R$ 28.936.799 | 7º / ABN-Amro / R$ 28.936.799 |

| 8º / Santander / R$ 25.179.166 | 8º / Santander / R$ 25.179.166 |

| 9º / Safra / R$ 25.097.583 | 9º / Safra / R$ 25.097.583 |

| 10º / HSBC / 21.556.682 | 10º / HSBC / 21.556.682 |

Tabela 6: Percentual de Rentabilidade de Bancos Selecionados – 1994-03

| Discriminação | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 |

| Rentabilidade | 14,36 | 11,87 | 12,32 | 8,54 | 16,26 | 23,00 | 19,20 |

Nota: Os bancos selecionados até 1999 são América do Sul, Bandeirantes, BCN, Boavista, Bradesco, HSBC, Bamerindus, Itaú, Mercantil de São Paulo, Noroeste e Unibanco; a partir de 2000, Bradesco, Unibanco, Itaú, Safra, HSBC, Bank Boston, Citibank e ABN AMRO.